11月5日,中国人民银行突发通知,准备在河北省、浙江省、深圳市试点开展大额现金监控管理!

中国人民银行是我国境内所有银行的主管,中国人民银行不是传统意义上的商业银行,是国务院的下属部门。

所以说,这个新政非常重要!释放了很多“重要信号”,与你息息相关。

1银行新政,我们重点关注的3个问题

问题1:大额现金监管,多少钱才算大额?

对公账户:管理金额起点均为50万元。

对私账户:管理金额起点分别是河北省10万元、浙江省30万元、深圳市20万元。

机智的你,此时一定想到了:把大金额拆分成几个小金额分别取出,不就可以绕过监管了?

所以,新政针对这种想法,又做补充说明:并须针对拆分、现金隐匿过账等规避监管、“伪大额现金交易”情形制定防范措施,既监测单笔超过起点金额的交易,也监测多笔累计超过起点金额的交易。

问题2:什么时候开始全面实施?

现在只是试点征求意见稿,通过后将启动,试点时间为2年,不排除会有扩大试点范围。

问题3:提现会变得困难吗?

不影响正常、合理的用现需要,但是要接受严格的审核、管理、登记。银行客户提取、存入起点金额之上的现金,应在办理业务时进行登记,要求企业提供规范的现金日记账。

2 银行新政释放四大重要信号

重大信号1:大额现金广泛使用蕴含较大风险

央行表示,近年来,非现金支付快速发展,但现金需求有增无减。尤其是大额现金广泛使用,容易被腐败、偷逃税、洗钱等违法犯罪活动利用,蕴含较大风险。各国普遍强化对大额现金的管理。我国大额现金管理存在监管覆盖面有限、法律效力不足等薄弱环节,亟待强化。

按照国务院要求,央行研究了加强我国大额现金管理的具体措施。我国各地经济金融情况各异,部分地区先行先试是当前形势下推进大额现金管理的有效路径,有助于在控制风险的前提下验证最佳的操作层面方案,逐步推广合理用现理念,为建立大额现金管理长效机制奠定基础。

“私户避税”、“现金发工资避个税”,在很长一段时间流行着,因为确实难以被发现和监管,公司里有以老板、业务人员、财务名义专门开的私人账户,几乎成为“避税专用道”了。

有了银行的强势加入,可以说补齐了反偷逃税的最后一块拼图。

重大信号2:银税互动,信息共享

根据文件,试点行要求银行业金融机构报送大额现金业务信息,包括取现预约、存取现登记、分级审核、风险信息等。加强自身大额现金分析水平,对银行业金融机构报送的大额现金业务信息区分行业、用途、金额进行分析,掌握大额现金流向,预判大额现金业务风险。在确保个人信息安全和严格规范信息用途的前提下,与相关部门交流、共享信息。

试点行指导银行业金融机构将预约、登记、风险防范要求与反洗钱大额和可疑交易报送、自身业务流程及信息系统有机结合,实现大额现金业务信息的整合、归集,提高信息采集效率及准确性。

有了银行私户、公户的大额业务交易的信息以后,再结合个税申报系统里的信息,就可以锁定到底这个私户是属于哪个企业在使用了。

这在信息技术大数据处理之下,比对分析锁定,这些程序是很容易实现的,而绝对不是危言耸听。

重大信息3:特定行业企业大额提现设额度标准

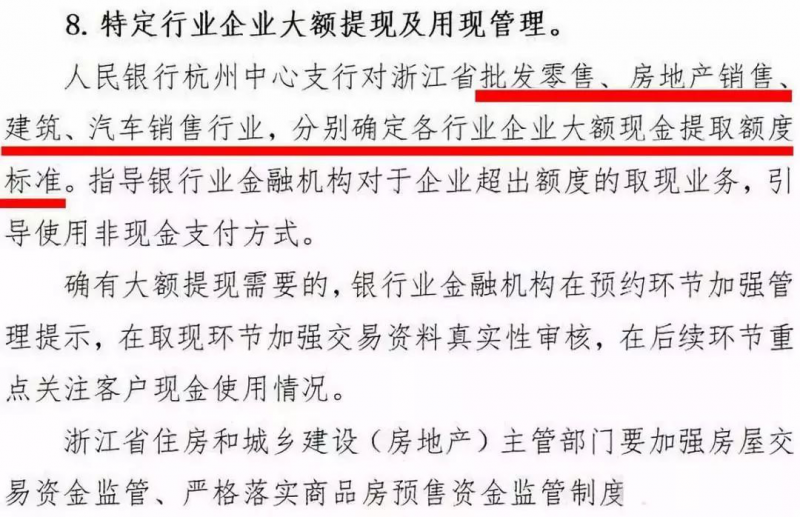

人民银行杭州中心支行对浙江省批发零售、房地产销售、建筑、汽车销售行业,分别确定各行业企业大额现金提取额度标准。指导银行业金融机构对于企业超出额度的取现业务,引导使用非现金支付方式。确有大额提现需要的,银行业金融机构在预约环节加强管理提示,在取现环节加强交易资料真实性审核,在后续环节重点关注客户现金使用情况。浙江省住房和城乡建设(房地产)主管部门要加强房屋交易资金监管、严格落实商品房预售资金监管制度。

重大信号4:非现金支付方式监控到位

人民银行杭州中心支行对浙江省批发零售、房地产销售、建筑、汽车销售行业,分别确定各行业企业大额现金提取额度标准。指导银行业金融机构对于企业超出额度的取现业务,引导使用非现金支付方式。

确有大额提现需要的,银行业金融机构在预约环节加强管理提示,在取现环节加强交易资料真实性审核,在后续环节重点关注客户现金使用情况。

同是加强资金流动监管,为什么会对非现金支付方式,就如此放心?

中国人民银行(央行)除了监管各大银行外,早在2017年底就把微信财付通、支付宝等第三方支付机构“收编”,纳入监管体系之下。现在可以集中力量打扫现金支付的“盲区”。

3 试点期2年,河北先行

《通知》对河北省、浙江省、深圳市人民银行分支机构,相关银行业金融机构提出了开展大额现金管理试点工作的原则要求,明确了试点任务、保障措施和实施计划。

试点为期2年,分地区分阶段实施。第一步,在河北省全面规范商业银行大额现金业务,探索邢台市房地产行业、秦皇岛市医疗行业企业记录并报告大额现金交易。

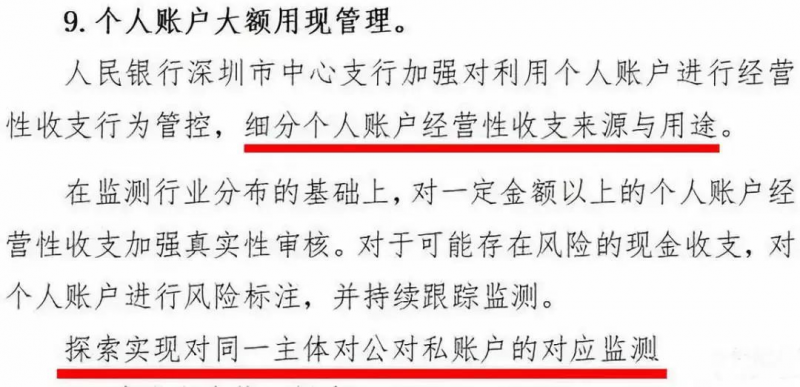

第二步,待河北省试点稳定开展后,在浙江省、深圳市推广全面规范商业银行大额现金业务试点内容,并在浙江省探索批发零售、房地产销售、建筑、汽车销售行业企业大额取现及用现额度管理,在深圳市探索强化对私账户大额用现管理、加强大额现金出入境及香港地区人民币现金业务情况监测,选择适宜地市探索推动个人收入报告措施。

4 企业的这些情况会被重点监管

1、规模很小的企业,却经常有上千万的流水;

2、资金转入转出存在异常,比如分批转入集中转出,或集中转入分批转出;

3、公户短期频繁且大额的给个人转账,或公户短期经常收到与业务没有关联的个人汇款;

4、资金收付流向与企业经营范围明显不符;

5、长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付。

5 最后几个提醒

1、银行税务共享信息

银行、税务已经共享信息,私人账户的资金异常变动很容易被发现。各地金融机构与税务部门等合作加大,老板私人账户与公司对公户之间频繁的资金交易都面临管控。

2、大数据比对分析

税务部门想检查企业的经营情况是否存在异常,发票数据,纳税申报数据是否真实,大数据都会自动比对分析,一旦检测出动态数据比对不对,税负率偏低,系统将会自动报警。

3、虚开发票绝对不行

最新税收分类编码和纳税人识别号的大数据监控机制,可能将有更多企业因为历史欠账虚开发票被识别出来。

4、不要再用个人银行账户隐藏公司收入

一旦被查,补缴税款是小事,还要缴大量滞纳金和罚款,如果构成犯罪,那可是要承担刑事责任的。

来源:亿企赢

公司规模遍布全国

审查老师十年经验

方案定制专业把关

申报流程全程监控